中国国债期限

- 【市场动态】中国国债期限利差缩至2月来最窄 资金利率不降或干扰长券做多情绪

- 如何理解中国利率现状

-

持中国国债的行为导致中长期国债利率的反弹或者下行速度相对于短期国债利率较慢,进而拉大中国国债期限利差,与其他经济指标发生背离。这或许能够解释上文所提国债期限利差与PMI背离的主要原因。 中国长期利率的

图片

视频

- 热门热点

- 最新热点

- 点击排行榜

- 评论排行榜

- 猜你喜欢

持中国国债的行为导致中长期国债利率的反弹或者下行速度相对于短期国债利率较慢,进而拉大中国国债期限利差,与其他经济指标发生背离。这或许能够解释上文所提国债期限利差与PMI背离的主要原因。 中国长期利率的

图片

视频

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}

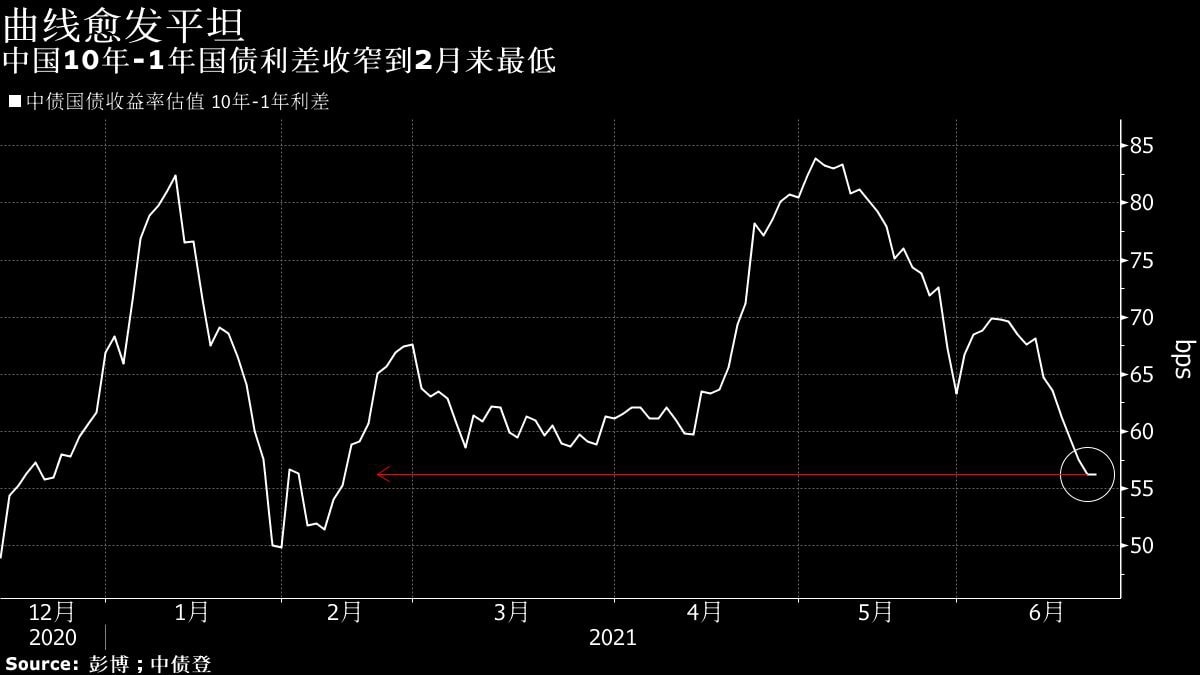

【彭博6月23日电】10年国债上周五以来持续走强,中国央行主管媒体撰文称无需担忧流动性,助燃了做多情绪,但愈发平坦的收益率曲线和稀薄的期限利差透露着短端与长端的分歧加大。 10年国债收益率正向6月初的

热评:

红利。中国国债期限利差的差距不如美国显著,反映是国国债收益率曲线更容易出现平坦化甚或倒挂,基于新兴经济体发展阶段特征,投资国债短期和长期在收益性上差异不大,均低于经济增长率水平。基于持有到期或较长期持

热评:

【彭博4月8日电】据中债估值,中国10年与1年国债收益率的期限利差周二大幅走阔约22个基点,达到约117个基点,变动幅度和绝对利差均为2015年来最大。人民银行宣布调降超额准备金利率后,1年期国债收益

热评:

【彭博2月18日电】中国银行间市场近期充裕的流动性,叠加风险偏好回暖助推长端利率触底反弹,中国国债期限利差扩至逾四年来最大。 彭博据中债收益率估值计算,10年期和1年期国债的收益率之差已经达到约96

热评:

更高,”联讯证券首席经济学家李奇霖表示,现在的10年-1年中国国债期限利差有些低,短端下不去,长端下的空间受到制约,所以投资者只能找价值洼地。 渐趋平坦的收益率曲线短端严重制约了10年国债收益率的下行

热评:

过400bp,而中德都只是在下半年才开始放松货币政策,因此,尽管三国十年期国债利率非常同步的一致波动,但美债的期限利差是上升的,而德债是低位波动,中国国债期限利差则是大幅下降的。可以看出,在金融危机和

热评:

。国债收益率曲线是反映某一时点上不同期限国债到期收益率水平的曲线。 首先,合理的国债品种和期限结构,是健全国债收益率曲线的重要保障。当前,中国国债期限结构不合理主要体现在中期国债比例过高。根据中国债券信

热评:

利差走势也截然不同,以10年与1年国债利差来看,美国的国债期限利差基本围绕中轴震荡,没有出现趋势性的变化,而中国国债期限利差出现了明显的下降。这与中美经济增长走势较为一致。中国的GDP年同比增速从危机

热评: